Investicinis planas jaunuoliui: išsipirk senjoro butą

VŽ ne kartą rašė apie išperkamosios butų nuomos (angl. rent to buy) paslaugą, kurią teikia keli Lietuvos NT plėtotojai, besiorientuojantys į žmones, nusprendusius įsigyti butą, bet neturinčius 15% pradinio įnašo. Tokie NT plėtotojai kaip „Hanner“ ar „Selvaag LT“ leidžia potencialiems pirkėjams nuomotis butus naujuose bendrovės pastatytuose namuose, o mėnesinės nuomos įmokos, įmokėtos, pavyzdžiui, per dvejus metus, įskaitomos kaip pradinis įnašas, norint gauti būsto kreditą iš banko. Prieš kiek daugiau nei tris mėnesius tokią paslaugą jau buvo išbandę apie 200 lietuvių.

Arvydas Avulis, NT plėtros įmonės „Hanner“ valdybos pirmininkas, sako, kad naująja paslauga klientai yra patenkinti, o dabar lietuviams siūlo bent jau pasvarstyti apie prancūziškąjį butų pardavimo modelį „Viager“, kai už butą sumokama tam tikra pradinė įmoka, o vėliau už butą mokama pastoviomis dalimis (kas mėnesį, ketvirtį ar metus). Butas naujajam savininkui galutinai atitenka tik po pardavėjo mirties.

„Pats dažnai būnu Prancūzijoje ir matau, kaip vyresnio amžiaus žmonės, senjorai ten mėgaujasi gyvenimu: lankosi restoranuose, keliauja, pramogauja. Pasirodo, nemaža jų dalis yra pasinaudoję „Viager“ paslauga ir pasididinę pensiją, kad turėtų orią senatvę“, – sako p. Avulis.

Jis teigia, kad „Hanner“ neturi jokių interesų dėl tokios paslaugos teikimo Lietuvoje, tačiau nori paskatinti diskusiją dėl galimybės tokia paslauga pasinaudoti vyresnio amžiaus žmonėms, kurių dauguma turi NT, tačiau negali pasigirti didelėmis pensijomis.

„Mano noras – tiesiog išlaisvinti protą, paskatinti pagalvoti apie netradicinius sprendimus. Pasaulyje yra atrasta ir įgyvendinta labai daug įdomių idėjų, reikia tik pasižvalgyti, o tada pamatai, kad kai kurios jų gali ypač palengvinti gyvenimą. Nuo Vakarų Europos esame gana toli ir neretai liekame naujovių ir atradimų nuošalyje“, – sako p. Avulis.

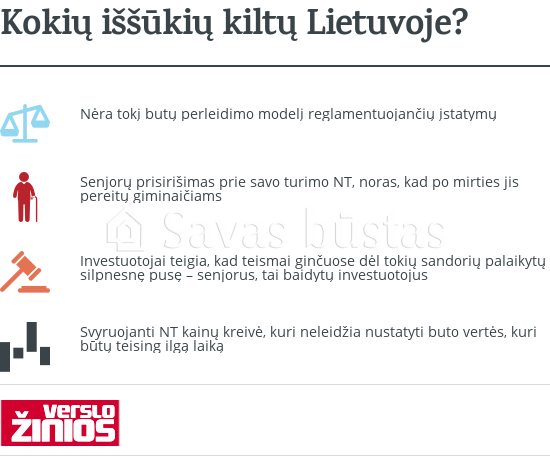

Senjorui nusprendus parduoti butą pagal „Viager“ modelį, rizikuoja tiek perkantis, tiek parduodantis turtą. Investuotojas rizikuoja tuo, kad, sumokėjus pradinį įnašą (paprastai 10–40% buto kainos) ir pastoviomis įmokomis visiškai padengus visą buto kainą, senjoras dar toli gražu nesiruoš iškeliauti anapilin ir pagal sutartį jam teks leisti bute gyventi toliau. O senjoras rizikuoja tuo, kad iki gyvenimo pabaigos jis negaus visų pinigų už butą, nes paprasčiausiai nesulauks sutarties termino pabaigos. Bet kuriuo atveju esminė tokios sutarties sąlyga – senjorui privalo būti užtikrinta teisė bute gyventi iki gyvenimo pabaigos.

„Investuotojo atžvilgiu tai yra loterija – jei žmogus gyvena ilgiau, tu patiri nuostolių, nes tavo jau išpirktame bute žmonės toliau gyvens nemokėdami tau jokios nuomos. Bet išloši, jei žmogus gyvena trumpiau. Ir atvirkščiai, žvelgiant iš parduodančiojo pusės. Bet čia jau prasideda ir moraliniai aspektai, į kuriuos aš nelabai noriu veltis“, – sako p. Avulis.

Senjorai apsvarstytų

Povilas Butkus, Lietuvos pensininkų sąjungos „Bočiai“ Vilniaus skyriaus vadovas, teigia manantis, kad senjorai mielai apsvarstytų buto pardavimo minėtu būdu pasiūlymus, nes papildomų pajamų klausimas išėjus į pensiją yra itin aktualus.

„Man tai primena vadinamuosius pensijų anuitetus – galimybę nusipirkti teisę iki gyvos galvos gauti išmokas iš draudimo įmonės. Jei draudimo sistemoje tokia paslauga yra, kodėl negalėtų būti ir NT sektoriuje?“ – svarsto p. Butkus.

Pasak jo, tiesa, kad didelė dalis senjorų nori savo butą palikti artimiesiems, bet vis daugėja ir tokių žmonių, kurie neturi artimų giminaičių arba jie yra išvykę gyventi į užsienį ir Lietuvoje likęs giminaitis jiems neįdomus.

„Žinoma, reikėtų labai stipraus reglamentavimo, kad jūsų įvardytą schemą Lietuvoje būtų galima įgyvendinti. Reikia, kad viską įvertintų teisininkai ir notarai. Geriausia, jei būtų atskiras tai reguliuojantis įstatymas“, – sako p. Butkus. Jurgis Šefleris, investuotojas į NT ir NT projektų plėtotojas, teigia, kad prancūziškasis buto pardavimo modelis gal ir įdomus, tačiau sunkiai įgyvendinamas Lietuvoje. „Pirmiausia dėl to, kad turime labai nestabilią NT rinką, kurioje kainos smarkiai juda tiek į vieną, tiek į kitą pusę. Antra, tokiu būdu pirkti butą būtų didelė rizika investuotojui, nes mūsų teismų praktika rodo, kad bet kokio teisminio ginčo atveju teismas užstoja silpnesnę – šiuo atveju senjoro – pusę“, – sako p. Šefleris. Pasak jo, beveik garantuotas teisminio ginčo objektas, butą parduodant pagal prancūzišką schemą, būtų buto pardavimo kaina. „Esu beveik garantuotas, kad jei buto kaina pakiltų, senjoro nebeveiktų argumentas, jog kaina turi išlikti tokia, kokia užfiksuota sutartyje, ir jis reikalautų primokėti premiją. O jei praėjus keleriems metams NT kainos smuktų, senjoras nesileistų į jokias kalbas apie mažesnes periodines įmokas. Ir labai tikėtina, kad abiem atvejais teismas palaikytų ne finansinės grąžos siekiančio investuotojo, o senjoro, kuris yra silpnesnioji sandorio šalis, pusę“, – sako p. Šefleris. Simonas Krėpšta, Lietuvos banko Finansinio stabilumo departamento direktorius, teigia, kad Lietuvos bankas prancūziškojo „Viager“ tipo sandorių tarp fizinių asmenų nereguliuoja. „Tačiau tais atvejais, kai šie susitarimai tarp fizinių asmenų dėl būsto įsigijimo išperkamosios nuomos būdu būtų vykdomi dalį lėšų skolinantis iš bankų ar kitų kredito įstaigų, šios įstaigos privalėtų laikytis atsakingojo skolinimo nuostatų ir kitų makroprudencinės politikos reikalavimų, kuriais siekiama apsaugoti namų ūkius nuo prisiimamų perteklinių rizikų“, – kalba p. Krėpšta. Pasak jo, kalbant apskritai apie reikšmingos apimties finansinius sandorius, visais atvejis ypač svarbu būtų užtikrinti, kad visos susitarimo šalys tikrai supranta sandorio prasmę ir padarinius, t. y. žino ir suvokia visą gaunamą naudą, patiriamus kaštus ir yra informuoti apie įvairias susijusias rizikas.Investuotojai dvejoja

Nereglamentuoja

![]()